みなさんこんにちは、ジ・アースたいへいです!

100日チャレンジ28日目の投稿になります。

みなさんインデックス投資はされていますか?今年は年初来から下落が続いています。

そんな下落が続くなくインデックス投資への積み立て投資が一番いいのか検証してみたいと思います。

インデックス投資ってなんだろう?という方はまずこちらをご覧ください。

毎月積み立てのメリット

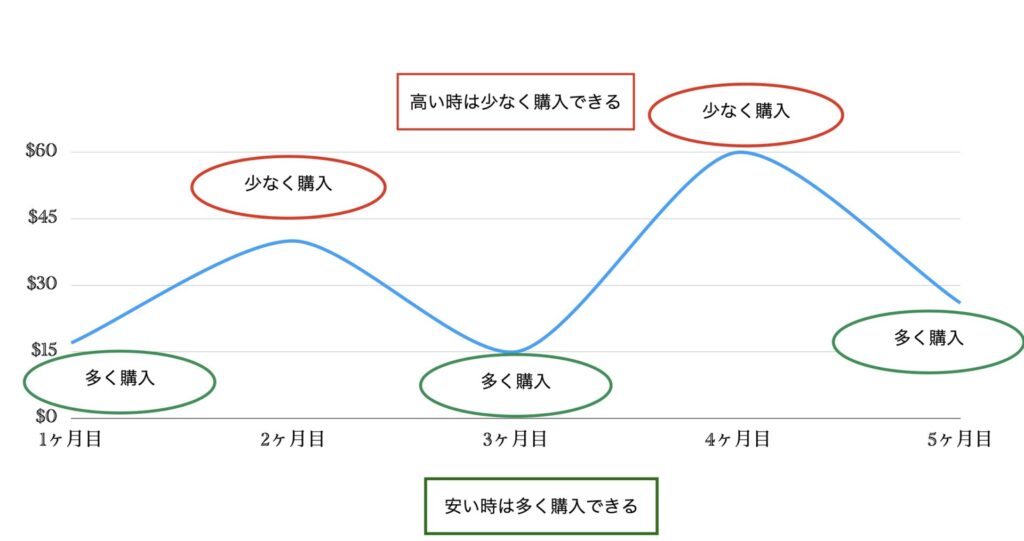

積み立て投資のメリットは毎月一定額を積み立てることができます。

価格が上がっていると買付数量が少なく、価格が下がっているとその分多くの買付ができるようになります。

短期的な値下がりの時は安く株式を購入できるというメリットがあります。l

これをドルコスト平均法といいます。

簡単にいうと短期的な下落に対しての耐性を持てるので心の余裕も生まれるかもしません。

一括投資と比較してみた

Aパターンを6万円を一括投資した場合、Bパターンを毎年10000円ずつ積み立て投資した場合で比較してみます。

1から5のカードを準備します。毎年のリターンを20%ダウンと20%アップしたとします。1枚のカードはダウンでその他はアップとします。一度引いたカードは戻さなこととします。

まずは一括投資からです。2年目に暴落する場合と5年目に暴落する場合をグラフにしてみました。

| 年数 | 年利 | 運用結果 | 年利 | 運用結果 |

| 1年目 | 20% | 72000円 | 20% | 72000円 |

| 2年目 | -20% | 57600円 | 20% | 86400円 |

| 3年目 | 20% | 69120円 | 20% | 103680円 |

| 4年目 | 20% | 82944円 | 20% | 124416円 |

| 5年目 | 20% | 99532円 | -20% | 99532円 |

どの時期に暴落がきてもトータルでは変わらないことがわかります。

続いて積み立て投資ではどうでしょうか?条件は先ほどと同じで1年目に暴落が起こる場合と3年目に暴落する場合、5年目に暴落するものを作成しました。

| 年数 | 年利 | 運用結果 | 年利 | 運用結果 | 年利 | 運用結果 |

| 1年目 | -20% | 8000円 | 20% | 12000円 | 20% | 12000円 |

| 2年目 | 20% | 21600円 | 20% | 26400円 | 20% | 26400円 |

| 3年目 | 20% | 37920円 | -20% | 29120円 | 20% | 43680円 |

| 4年目 | 20% | 57504円 | 20% | 46944円 | 20% | 64416円 |

| 5年目 | 20% | 81004円 | 20% | 68332円 | -20% | 59532円 |

これをみてわかるのは暴落が起こるのが積み立ての後半になればなるほど利益が少なくなってしまいます。

そして時間の分散という視点でいうと一括投資の方ができていることがわかります。

一括投資と積み立て投資のどっちがいい?

長期目線であれば先ほどの結果のように一括投資が良いと思っています。

ただし僕のように会社員の人はそうだと思いますが一括投資するお金がないんです。

そういう方は小額ずつでもいいですから積み立て投資で良いと思っています。

そして一括投資の場合は暴落した時の精神的ダメージが大きいことが考えられます。暴落しても保有し続けるという信念の強い人であれば一括投資で良いと思います。

気持ちは投資を続けていく上で重要になっていきます。無理に投資して暴落したときに不安にならないよう自分のリスク許容度に合わせて投資してください。

さいごに

たいへい自身の考えとしてある程度の余裕資金があれば一括投資でいいと思います。

積み立て投資は取得平均価格を平均することができるというメリットもあります。

みなさんもされているつみたてNISAも設定の仕方では40万円の一括投資することもできます。場合によっては一括投資の方がリターンが大きい場合があるので自分に合った投資を行なってください。

最後までご覧いただきありがとうございました!