みなさんこんにちは、ジ・アースたいへいです!

100日チャレンジ36日目の投稿です。

今回は投資を始めてみたいけど生活防衛資金があまり貯まっていない方、ローンの支払いがある方に向けて話したいと思います。投資と返済のどちらから始めるべきか説明したいと思います。

どんなローンがあるのか?

多くの方が抱えているローンというと住宅ローンのイメージが強いです。

住宅ローンは一般的に0,5〜1%前後が多いと思っています。

住宅ローン控除とは住宅ローンを利用して住宅を取得したり、増改築した場合には住宅ローンの年末残高に一定の率をかけた金額について税額控除を受けることができます。

条件もあります。返済期間が10年以上のローンと住宅を取得した日から6ヶ月以内に居住することの2つです。

住宅ローンの年末残高×1%が控除の対象となります。

投資とローンの返済はどちらがいい?

僕なりの考えとして、ローンの返済を優先すべきだと思っています。

先ほども説明しましたがローンには金利が存在します。支払い続けている限りこの金利の効果はあります。この金利の効果を減らすためには繰上げ返済することが大事となってきます。

住宅ローンは大きな金額なので早めの繰上げ返済することが大事になってきます。

ただし、住宅控除を考えている方は10年経った後に繰上げて返済していくことオススメします。

小額ずつでも投資した方がいい?

節約をした上で月に数千円の余裕資金が生まれなかった方、数千円の投資じゃ意味ないと思っていませんか?

小額ずつの投資でも効果はあると思っています。

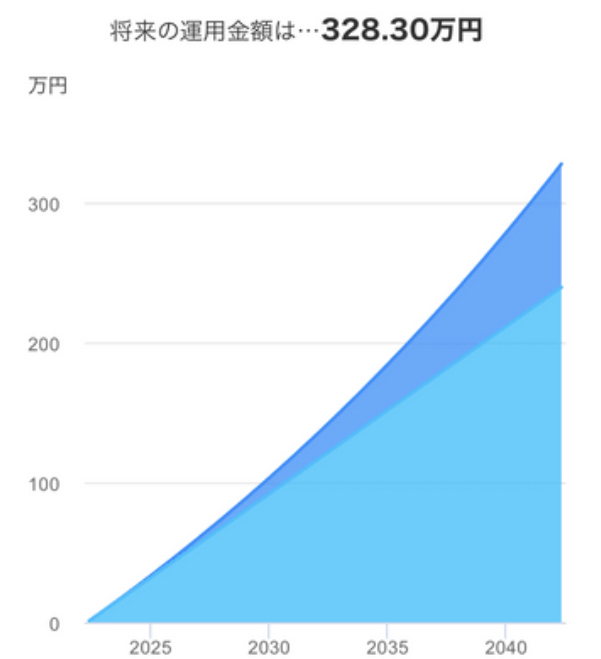

月に1万円を年利3%の投資信託に投資した場合でシミュレーションしてみました。

20年間運用して328万円になります。ただ貯金しているだけだと12万円×20年で240万円となります。

投資先を変えるだけで88万円も変わるなら投資に回した方が良いと思っています。

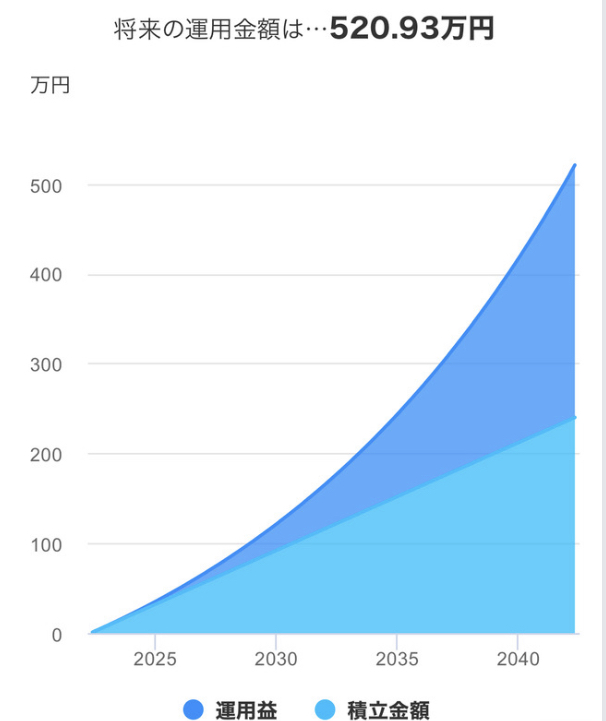

アメリカの投資信託でe MAXIS slim米国株式では年利8.62%のリターンがあります。

それよりも低いリターンの7%で積み立て投資した場合

20年後には投資額の2倍以上になります。1万円の貯金だと金利の高い銀行に預けたとしても4万円ほどにしかなりません!

まとめ

今回のことをまとめると以下のようになります。

・ローンの返済がある場合はローンの返済を優先する

(住宅ローン控除などの税制優遇を受けたい場合は期間終了後に返済を優先)

・小額の積み立て投資でも行なった方が良い

投資は貯金と比べるとリスクはあります。ですが貯金だけでいることの方がリスクがあると思っています。

長期間の積み立て投資はリスクを下げることができるので貯金と投資信託の2種類の資産を持つことをオススメします。

最後までご覧いただきありがとうございました。