みなさんこんにちは、ジ・アースたいへいです!

100日チャレンジ74日目の投稿です。

SNS上では新NISA制度が2024年に一本化することでどうするか賑わっています。今回は新NISAの特徴をまとめていきたいと思います。

現在の制度との変更点

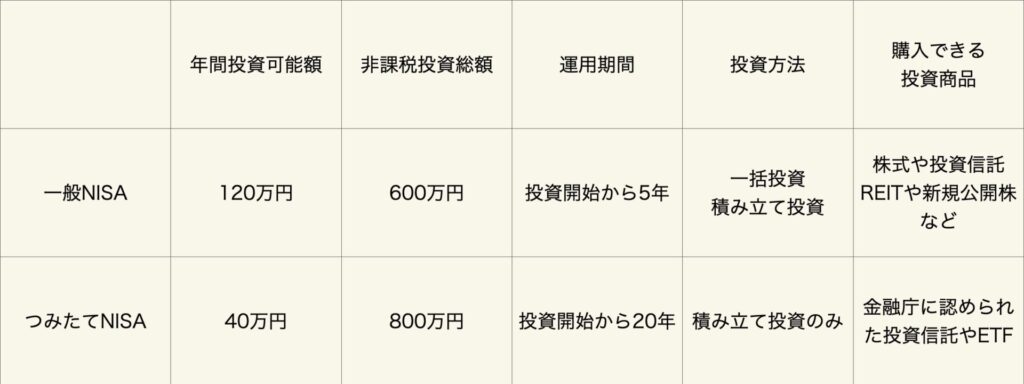

現在のNISA制度は一般NISAとつみたてNISAの2種類に分かれています。まずは現在の制度のおさらいからやっていきます。

現在のNISA制度はどうなっているの?

それでは現在の一般NISAとつみたてNISAをまとめると以下のようになります。

NISA制度を利用する時は両方を選択することはできず、どちらか一方しか選ぶことができませんでした。つみたてNISAは投資初心者にも選択しやすく、一般NISAは投資上級者が使うイメージが大きいですね。

簡単に説明すると新NISAではこれが一つになります。この新NISAでは「一般NISA」と「つみたてNISA」それぞれの良いとこ取りができます。

新NISAとの比較してみた

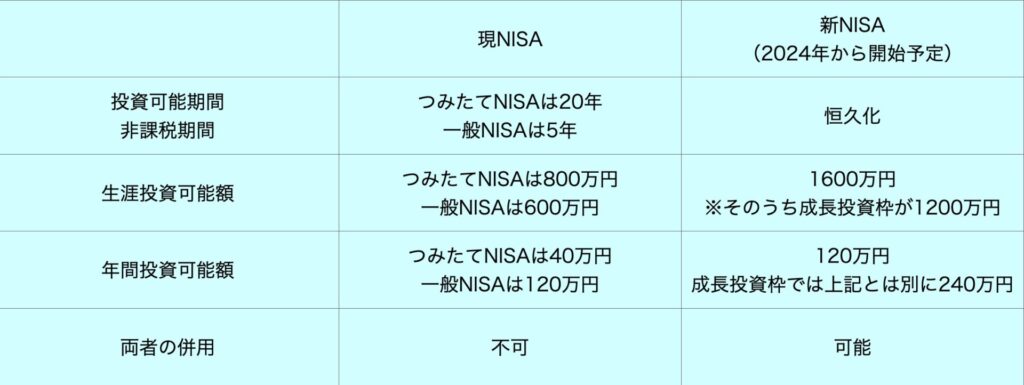

現在のNISA制度を新NISAと比較するとこのようになります。

つみたてNISAと同様の方法で運用する場合、毎年満額投資しても13年以上は投資を行うことができます。毎年40万円ずつ投資を続けても40年間は非課税枠で投資することができるのも大きなメリットになります。

そして非課税期間は恒久化することができるので自分のタイミングで売買することができるようになりました。

新NISA制度になって良いこと

先ほど比較した項目以外でも新NISAになって良い面があります。そちらを紹介していきます。

非課税投資枠は復活する

もし年間投資可能額をフルで使った場合毎年360万円投資できます。360万円投資した場合5年で非課税枠を使い切ってしまいます。

生涯で運用できる非課税枠を使い切ってしまっても、運用中の金融商品を売却することで空いた非課税枠で再利用することができます。

これが新NISAの制度の中で一番良いところだと思います。半永久的に非課税枠を利用し続けることができます。

一括投資ができる

通常つみたてNISAは積み立て投資しかできませんでした。それが新しいNISAでは積み立て投資と一括投資の両方を選択することができるようになりました。

これのどこが良いのかというと、株価は下落と上昇を繰り返していきます。コロナショックのように大きく下げてしまった時に一括投資することで利益を狙うことができます。

ただしこの方法は投資初心者の方にお勧めしません。下落し続けるリスクもあるのでそのことを理解した上で投資してください。

新NISAになるとどのくらいちがうの?

現在のNISAと新NISAのそれぞれをシミュレーションして比較してみたいと思います。

楽天証券のつみたてシミュレーションを使いたいと思います。URLはこちらにあるのでみなさんもやってみてください。

https://www.rakuten-sec.co.jp/web/fund/smartphone/saving/simulation/

今回は毎月の投資額は同じ(3.3万円/月)で期間だけを延長した場合で比較します。運用利率は3%とします。

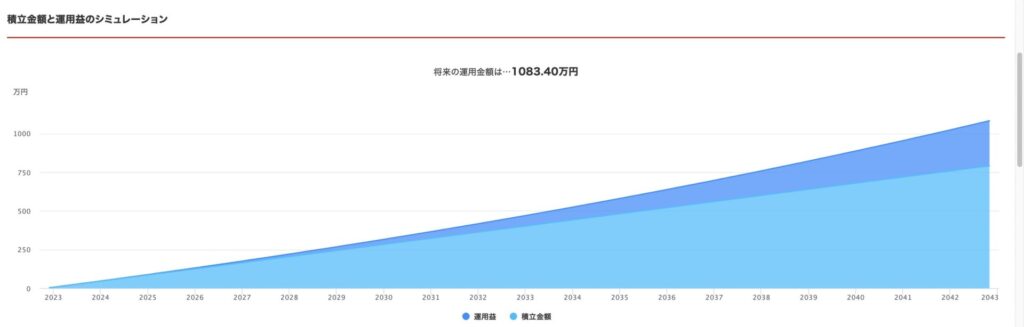

まずは現在のつみたてNISAの運用期間である20年です。

運用金額は1083.4万円で運用益は約300万円です。それではこちらを40年間運用したらどうなるでしょうか?

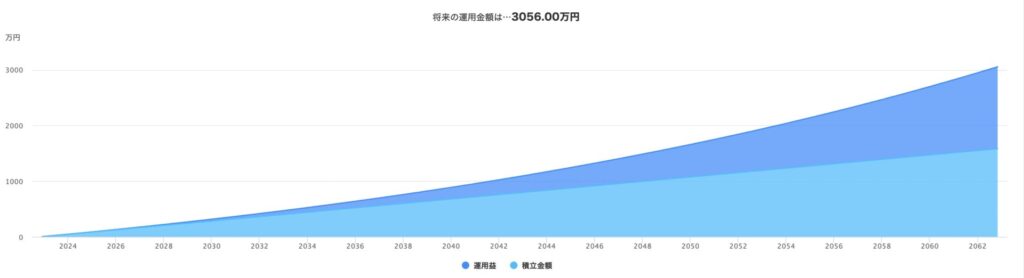

運用金額は3056万円となります。そのうち運用益は約1500万円です。ほぼ半分が運用益となります。期間は倍になりましたが運用益は倍以上になりましたね。

これが複利の力ですね。月々の投資額は小さくても長期間の運用で利益を着実に増やすことができます。

NISAは早めに申請した方がいい?

「どうせ新しいNISAに切り替わるんだったら、今申請しなくても2024年に申請すれば良いんでしょ?」と思っている方はいますか?

そんな方へお伝えしたいことがあります!

現在のNISA制度と新NISA制度は別になります。なので2023年度中につみたてNISA制度を利用した方は新NISA制度の1600万円分の非課税枠に40万円分の非課税枠を有していることになります。

投資においてリターンを最大化するには手数料や税金を減らす必要があります。

余裕資金があってNISA制度を利用してみたいと思っている方は早めに申請してください!

これからの投資方法は変わる?

新NISA制度が始まることで年間投資可能額が引き上げられます。

「投資可能額の限界まで投資した方がいいの?」と思う方がいらっしゃるかもしれません。

たいへいとしては、年間投資可能額ギリギリで投資する必要はないと思っています。

自分の家計に無理のないペースで投資を始めた方が良いです。

余裕資金があって特定口座でも投資している方は非課税枠で投資した方がいいと思います。

一つの解答が全ての方の正解ではありません。自分の家計やリスク許容度に合わせて投資を行なってください!

最後に

新しいNISA制度の発表により非課税枠をどのように使うかTwitterで投稿している方もいます。今後のブログでそれぞれの特徴もまとめて利点や欠点をまとめていきたいと思います。

ぜひ他の投稿もご覧ください!

最後までご覧いただきありがとうございました!