どうもこんにちは!ジ・アースたいへいです。

100日チャレンジも残り約30日となってきています。instagramでの投稿を頑張っております!

その100日チャレンジの58日目にも投稿させていただきました内容をさらに深掘りして投稿していけたらいいなと思っております。

1、つみたてNISAだけでは老後問題は解決しない!?

皆さんは「老後2000万問題」というワードを聞いたことはありますか?

2019年に金融庁の報告書が発端となりました。「多くの人が老後に2000万円不足してしまう」というものでした。

夫65歳以上、妻60歳以上の無職夫婦の収支は、収入月20万9,000円に対して、支出26万4,000円なので、毎月約5万5,000円の赤字となります。夫が95歳になる30年間で約2,000万円の不足になるとのことでした。

三菱UFJ銀行より引用

https://www.bk.mufg.jp/column/events/secondlife/0008.html

こちらの場合自分の生活環境や何歳まで生きられるかによって左右されますが、現在の年金は平均で14万7000円だそうです。

もし2人暮らしで年金を満額もらえると仮定した場合、29万4000円もらえます。総務省の統計では65〜69歳世帯の平均支出は280,412円となっています。これをみると「ほぼ同額だから大丈夫でしょ?」と思っている方はいませんか?

しかし、徐々にインフレも進んでいるこの世界で支出額が同じである可能性はとてつもないほど低いことが予想されます。

そして、今後の日本では生産年齢人口の減少により僕らが年金をもらう頃には減額されている可能性や受給年齢の引き上げなどが予想されます。

そんな中政府が導入した制度がNISA制度です。この制度は一般NISAとつみたてNISAがありますが今回はつみたてNISAで説明していきます。

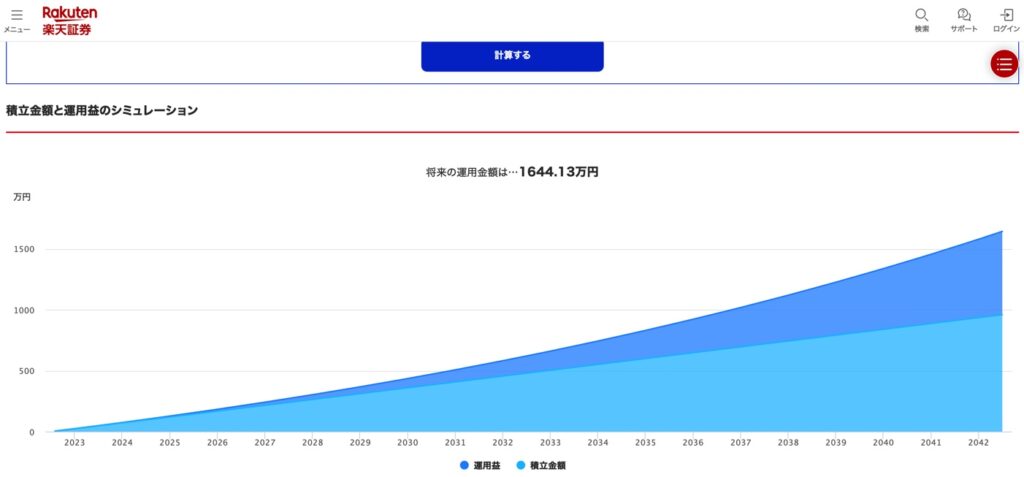

以下の写真は毎月4万円の積み立て投資を20年間続けた場合です。運用利率は現実的にも可能は5%となっています。

1644、13万円となりました。これでは2000万円まで届きませんね。次にこちらをご覧ください。

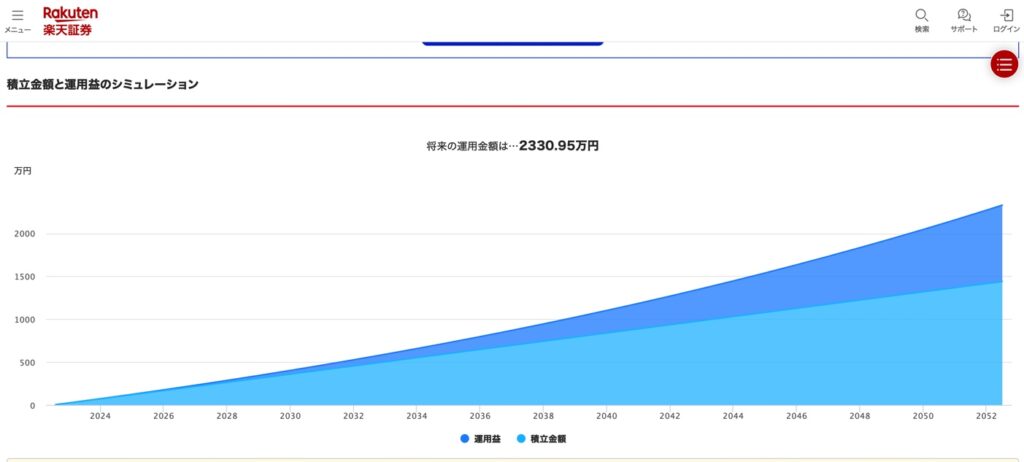

こちらは月々4万円を30年続けた場合です。運用利率は先ほどより下げて3%となっています。

これをみてわかることは小額ずつの投資の場合は長い年月が必要だということです!

つみたてNISAはとてもいい制度だと思いますがつみたてNISAの非課税枠で運用できる範囲内だと「老後2000万円問題」は解決できないのです。

2、つみたてNISAは20年の非課税?

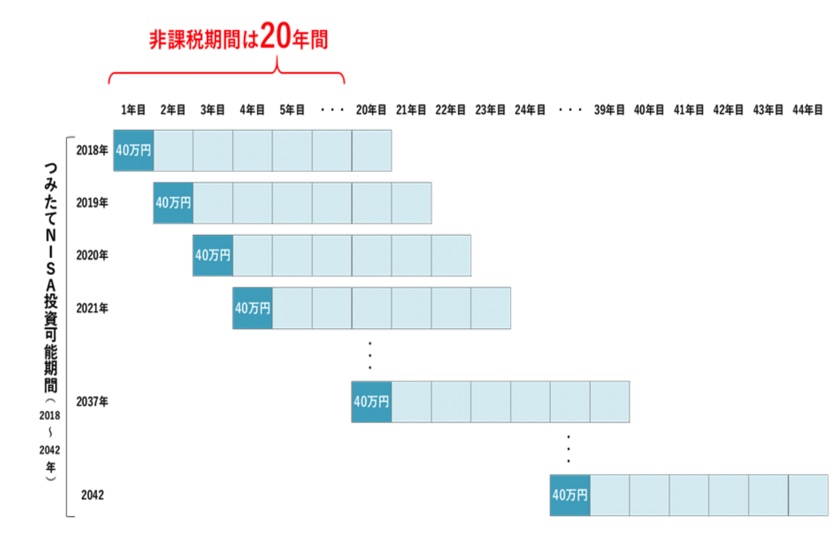

つみたてNISAの非課税枠はどのように終わっていくか皆さんはご存知でしょうか?

以前100日チャレンジでも投稿していますが、つみたてNISAは購入してから20年間が非課税となります。なので2年目に購入した商品は21年目まで、3年目に購入した分は22年目までが非課税となります。

よく始めてから20年間が非課税だと勘違いしている人がいるので気をつけましょう。

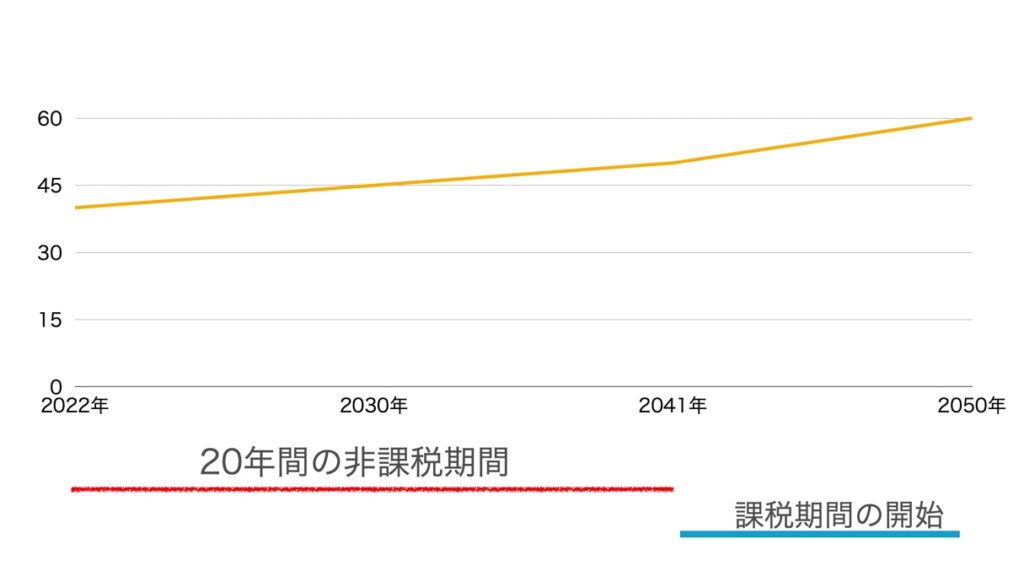

そして非課税枠の終了した分から特定口座へ移動します。そして20年間保有した時から増えた分は課税対象となります。

非課税期間の終了した時点での50万円から増えた分が課税対象となります。+10万円となったので2万円(ここでは税率20%と計算)が課税対象となります。

3、まとめ

オリンピックに出場する選手の多くは幼稚園や保育園くらいからその競技を始めている印象があります。投資も同じで始めるタイミングが早ければ早いほど複利の効果を得ることができます。

僕の友人A君がB君につみたてNISAを渡し紹介していました。僕の中でB君は動き出しが遅い方な人だと勝手に思っています。果たしてB君はつみたてNISAを始めているのでしょうか。今月に会う予定?があるのでその時に聞いてみたいと思います。

何も考えずに始めることは危険なこともありますが、自分で考えた結果大丈夫だと思ったらすぐに動けるようになりたいと思っています。そのためにはシミュレーションを怠らないことと何事にも疑問を持って動こうと思っています。

次回はPART2の投稿ではさらに深めた場合を想定しながらお話ししていきたいと思っています。

ご覧いただきありがとうございました!